数据冲击波来袭!特朗普的关税恶果或将显现

来源:金十数据

本周市场将迎来大量经济数据,这些数据很有可能远低于预期,加剧数周来由关税引发的市场波动。

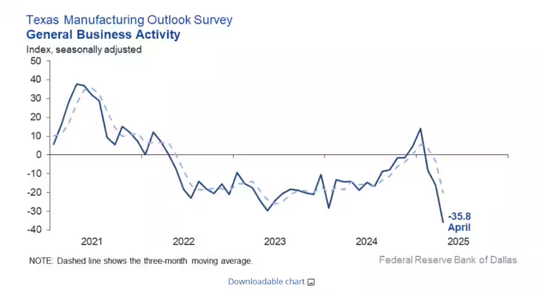

周一,达拉斯联储关于得克萨斯州制造业前景的调查(其中包括有关关税影响的问题)显示,本月对整体商业状况的看法明显恶化。总体商业活动指数下降了20点,降至-35.8,为2020年5月以来的最低读数。这份报告的影响力还不足以撼动金融市场,但对于投资者来说,它仍然可能是一个不祥之兆。

在接下来的几个交易日中,美国还有多项数据将公布:周二将公布世界大型企业联合会的4月份消费者信心数据;周三将公布第一季度国内生产总值(GDP)的初步估计数据,同样在周三公布的还有自动数据处理公司(ADP)的4月份私营部门招聘报告以及3月份的个人消费支出(PCE)通胀报告。

标普全球(S&P Global)的美国制造业采购经理人指数最终数据以及供应管理协会(ISM)制造业采购经理人指数(PMI)的4月份数据将于周四公布。周五则会公布4月份的非农就业报告。

Comerica Bank的首席经济学家比尔・亚当斯(Bill Adams)预计,本周的美国经济数据将低于预期,并且会受到企业和消费者对经济发展轨迹的担忧的影响。

他预计周五公布的4月份非农就业人数仅增加11.5万人,低于3月份的22.8万人,也低于市场普遍预期的13万人。亚当斯还预计,4月份的谘商会消费者信心指数将从3月份的92.9降至80,这将低于市场普遍预期的87。与此同时,他表示,第一季度实际GDP应该为-1.4%,而市场普遍预测为增长0.2%,去年最后三个月的增幅为2.4%。

亚当斯周一在电话中表示,鉴于4月份消费者和企业对经济的担忧大幅增加,“我预计在未来几周的各种硬经济指标中都会体现出这一点”。“如果未来几周的经济数据比预期更差,那么可以说,预测者将面临进一步下调未来一年经济展望的压力。”与此同时,“我们很可能处于市场波动加剧的时期,问题在于,经济增长前景的进一步恶化是否会让市场参与者相信,尽管存在通胀压力,但美联储仍会很快降息。”

尽管特朗普将对大多数国家的最高对等关税推迟到了7月,但他发起的贸易战已经导致美国港口的货运量下滑,全球经济衰退的风险上升,大多数美国人对通胀的预期激增。随着美国和中国之间的集装箱运输量大幅下降,对供应短缺的担忧再次成为焦点。一些人认为,从长远来看,贸易战已经对金融市场造成了损害,使得美元等美国资产以及股票对投资者的吸引力下降。

在亚当斯看来,“如果政策能很快转向,经济仍有机会重新加速,并在2025年实现不错的经济增长。但如果关税税率维持在当前水平,这将导致供应链出现重大中断,并且今年企业的资本支出和招聘很可能会大幅放缓。”

周一,美国股市大多收涨,投资者在等待本周丰富的经济数据以及来自亚马逊公司(AMZN)、微软公司(MSFT)、苹果公司(APPL)、元平台公司(META)等公司的企业财报。美国国债收益率收于至少三周以来的最低水平。另外,联邦基金期货交易员继续认为,到年底美联储有很大可能会进行三到五次、每次25个基点的降息。

瑞银全球财富管理的美国股票主管大卫・莱夫科维茨(David Lefkowitz)表示,在近期反弹使得美国三大主要股指上周均上涨之后,随着经济和企业利润走弱的迹象开始显现,股市“可能会更加震荡”。“但我们仍然认为,特朗普极端的关税言论在很大程度上是一种谈判策略,而不是最终关税税率的落脚点。”

此外,莱夫科维茨在一封电子邮件中写道,“应该很明显的是,特朗普意识到其关税政策带来的市场和经济风险。因此,我们认为贸易摩擦将继续减少,尽管不会一帆风顺。在关税影响得到消化后,经济和企业利润增长明年应该会反弹。随着市场开始预期到这一点,我们认为到年底标普500指数可以升至5800点。”

最新文章

博时基金首席权益策略分析师陈显顺:关于中央政治局会议的3个问答参考

2025-04-29

郭毅可:打造可信的人工智能生态

2025-04-29

中国建设银行浙江省分行原党委书记、行长高强接受纪律审查和监察调查

2025-04-29

稀土战略价值愈发突显,为何龙头们还不挣钱?

2025-04-29

中国银行:一季度实现净利息收入1077.27亿元,同比下降4.42%

2025-04-29

中国工商银行邢台分行被罚60万元:办理贷款业务不审慎、贷款管理不到位

2025-04-29

发表评论