17家信托公司业绩大PK,五矿信托十年盈利一朝转亏9.5亿,英大信托资管规模站上万亿大关

来源:财联社

近期,不少信托公司通过多渠道正式亮出2024年度成绩单。作为“三分类”新规实施后首个完整年度数据披露,信托行业的业绩表现备受市场关注。

据财联社不完全梳理,截至4月29日,发布年报数据的信托公司合计有17家。除上市的两家信托公司披露年报数据外,部分控股子公司如平安信托、上海信托、中粮信托、英大信托等在母公司年报中也披露了相关营收数据。可以看到,五矿信托十年盈利一朝转亏9.5亿,英大信托资管规模站上万亿大关。

从行业整体表现来看,分化有所加剧,头部“能源系”、“银行系”信托公司结合自身资源禀赋及战略定位,信托业务规模和盈利能力持续增强,在传统业务难以支撑信托公司长期良性发展的背景下,兼具经济效益与社会效益的风险处置服务信托业务也将成为重要的转型方向。

17家信托公司营收数据涨跌参半,头部效应有所加强

目前,国内直接从事信托业务的上市公司仅有建元信托(600816.SH)和陕国投信托(000563.SZ)两家,同时,还有中国平安、浦发银行、建设银行、兴业银行等金融机构和江苏国信、中国中铁等非金融机构通过控股子公司来从事信托业务。

从信托全行业发展来看,截至2024年第2季度末,信托资产规模连续九个季度实现同比增长,总规模首次达到27万亿元,资产管理信托、资产服务信托、公益慈善信托三大业务发展在“三分类”新规指导下均取得积极成果,但在质量与效益平衡方面,各信托公司仍处于摸索阶段,两级分化有所加剧。

据财联社不完全整理,17家已发布年报数据的信托公司中,营收数据涨跌参半,不过头部效应有所加强。如华鑫信托、英大信托、陕国投信托、中粮信托营业收入及净利润均保持增长,主要是手续费及佣金收入增长,说明这几家信托公司展现了较强的业务腾挪能力及战略应变能力。

图:截至4月29日已披露年报数据的信托公司

此外从已披露的17家年报数据的信托公司来看,背靠“能源系”、“银行系”的信托公司转型业绩持续亮眼。

如背靠电力能源的英大信托,信托资产规模10,928.80亿元,同比增长32.70%,是17家信托公司中资管规模唯一破万亿的机构。报告期内实现营业总收入29.9亿元,同比增长7.29%;实现净利润17.76亿元,同比增长10.63%,均较去年提升明显。作为“电力系”信托头部机构之一,英大信托在产融结合方面表现也较为突出,截至2024年末,英大信托累计为电网产业链企业提供融资服务规模超500亿元,新增落地“国能”系列业务659亿元。

与此同时,平安信托资产管理规模达9930亿元,同比增长49.88%,涨幅较为亮眼。据公司介绍,“三分类新规”以来,2024年,平安信托资产服务信托业务规模2735.45亿元,资产管理信托业务规模7156.00亿元,公益慈善及其他38.13亿元。

不过又如五矿信托,净利润亏损9.53亿元,成为五矿信托自2010年设立以来首次亏损,近年来五矿信托营业收入和净利润双双下跌,与其早年加大房地产领域的投入关系密切。

用益信托研究员帅国让对财联社表示,信托行业业绩分化比较明显,一方面与信托公司传统融资类业务不断压降、新业务业绩增长点尚未成熟有关,另一方面与信托公司历史包袱大小及存量不良资产处置的差异性密不可分。在更细化、更严格的监管下,未来信托公司还需凭借自身的股东背景及资源优势来开展业务。

在帅国让看来,头部信托可以依靠自身强大的资源、品牌、运营管理能力实现做大做强某项业务,随后逐步形成自身的专业优势;中小信托公司可以试着在某项业务上锁定目标群体,在产品服务上独特创新,形成自身的特色。

信托行业转型中盈利不及预期仍是主要挑战

自2023年6月信托业务“三分类”新规发布至今,信托行业立足回归本源定位,清风险、甩包袱,重整旗鼓,打破刚兑的预期基本形成。在政策引导和市场需求的双重驱动下,信托行业正在历经深刻变革和转型,行业逐步摆脱传统路径依赖,通过业务“三分类”改革、风险处置和服务创新推动结构持续优化。

不过从转型成效来看,2024年信托行业整体营业收入和净利润数据仍在下滑,信托行业业务转型推进过程中盈利不及预期仍是主要挑战。

据信托业内人士介绍,“三分类”实施后,资产服务信托规模持续增长,占比达到40%,成立笔数、新增规模均已超过资产管理信托;服务领域不断拓展,家庭服务信托、风险处置服务信托、资管产品服务信托等成为信托公司发力重点;信托投向结构逐步优化,资产管理信托投向基建等传统领域规模持续压降,投向证券市场的资金规模持续提升。

“尽管信托行业整体资管规模呈上升态势,但占比较高的资产服务信托以事务管理类为主,技术含量低、附加值少,佣金费率微薄,规模增长与收入增长不匹配,信托公司业绩仍面临一定挑战”,有分析人士指出。

财联社注意到,部分信托公司受到了传统业务的束缚与拖累,由于此前主要靠非标融资类业务盈利,短期内摆脱传统业务路径依赖并非易事,尤其是个别公司过往历史包袱沉重,不良资产有待化解,更是加重了业绩负担。不过作为对比,也有一些信托公司迅速调整战略定位,走特色化、差异化发展之路,实现业绩逆势增长。

业界认为,三分类新规颠覆了信托公司过去以“融资信托+通道信托”为主要业务模式的发展定位,通过资产服务信托发挥财富管理功能,通过资产管理信托发挥资产管理功能,通过公益慈善信托发挥社会服务功能,在更广阔的发展空间上重塑了信托业务的功能,延长了整个行业的“生命线”。

企业破产重整服务信托加速实践

值得注意的是,近年来企业破产重整服务信托加速实践。在业内人士看来,在传统业务难以支撑信托公司长期良性发展的背景下,兼具经济效益与社会效益的风险处置服务信托业务成为重要的转型方向。信托公司拓展这一业务,不仅能够打造新的业务增长点,还可以快速做大公司资产规模,更能助力相关企业纾困化险,维护社会稳定。

据全国企业破产重整案件信息网公告,金科地产集团及重庆金科房地产开发有限公司拟引入企业破产服务信托,以优化资产结构、提升债权人偿债资源,因两公司案件协调审理,受托人将统一遴选一家信托公司承担,推动房企风险化解机制创新。

金科股份也在昨日晚间披露年报中表示,未来金科将专注于困境资产和不良资产的投资与处置。特殊资产将与投资、开发、运营一起成为其四大主营业务。

自2019年企业破产重整首次引入信托制度之后,风险处置服务信托逐渐进入大众视野。近年来,随着房地产等个别行业风险暴露,风险处置服务信托业务快速扩张,市场空间广阔。据不完全统计,目前已有30余家信托公司参与风险处置服务信托业务,存量规模超1.5万亿元。

最新文章

TCL科技:2024年显示业务营收1043亿元,同比增长25%

2025-04-30

奇安信荣获2024中国电子学会科技进步奖一等奖

2025-04-30

营收净利半数双降,存量困境下的第三方支付机构“卷”向海外

2025-04-30

万科A:第一大股东深铁集团拟向公司提供33亿元借款

2025-04-30

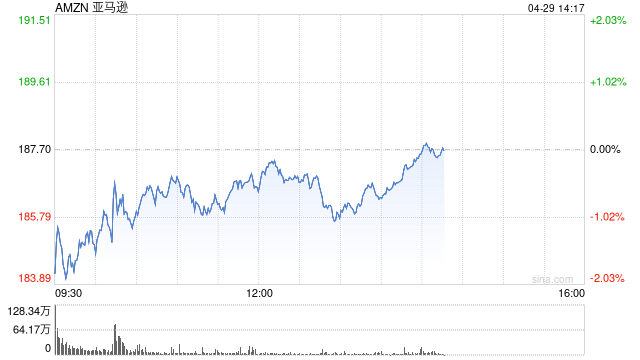

亚马逊股价走低 白宫抨击其展示商品关税成本的决定具有敌意

2025-04-30

发表评论